Ammortamento Arredamento

Ammortamento Arredamento Cos E E Come Richiederlo M Blog

Super Ammortamento E Arredo Ufficio Il Bonus Fiscale Del 2016

Ammortamento Arredamento Cos E E Come Richiederlo M Blog

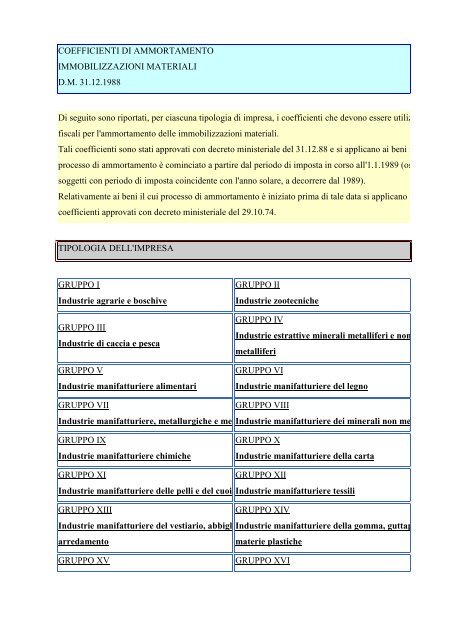

Coefficienti di ammortamento dei beni materiali strumentali impiegati nell eserstrumentali impiegati nell esercizio di attività commerciali ttliiitill ii di ttiità ili ti f i icizio di attività commerciali arti e professioni.

Ammortamento arredamento. Tabella dei coefficienti di ammortamento dm 31 12 1988 gruppo 1 industrie agrarie e boschive specie 1a affittuari di fondi rustici condotti a mezzadria con bracciantato o direttamente macchine agricole compresi i trattori 9 impianti mobili di irrigazione carri agricoli e carri botte attrezzatura di stalla e varia 12 5. Cerchiamo di capire meglio di cosa si tratta cosa prevede e come richiedere questa agevolazione. I vari gruppi sono tra loro suddivisi per una più agevole consultazione.

è sicuramente un ottima occasione per chi intende rinnovare i propri spazi di lavoro per adattarsi alle nuove dinamiche e ai nuovi modelli organizzativi ma anche un. La seguente tabella dei coefficienti di ammortamento consente di trovare agevolmente i coefficienti di ammortamento in base al settore di attività come previsto dalla legge decreto ministeriale 31 12 1988. L ammortamento arredamento però è previsto solo per le persone giuridiche e per i liberi professionisti come ti illustreremo più avanti in questo articolo.

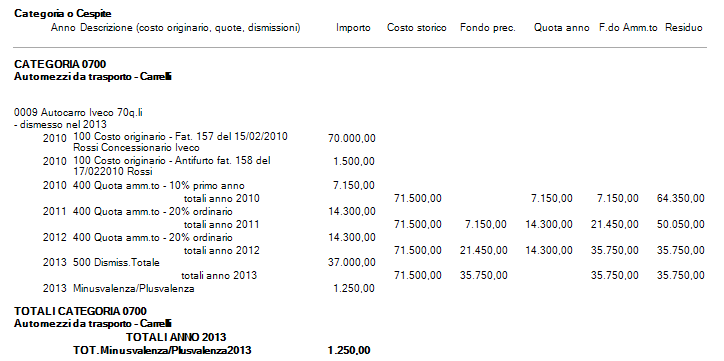

Dell arredamento industriemanifattur dellarredamentodell arredamento 41 41. Calcolo della quota di ammortamento. Per calcolare la quota di ammortamento occorre conoscere vari elementi.

Il costo di tali beni non è interamente deducibile nell esercizio in cui si effettua l acquisto salvo che non si tratti di beni con valore d acquisto inferiore a 516 46 quindi la deduzione va spalmata nel tempo secondo quanto previsto dalle coefficienti di ammortamento per beni strumentali legate all attività dell impresa ed al tipo di bene. Arredo ufficio e super ammortamento 2018. Ammortamento dei beni strumentali.

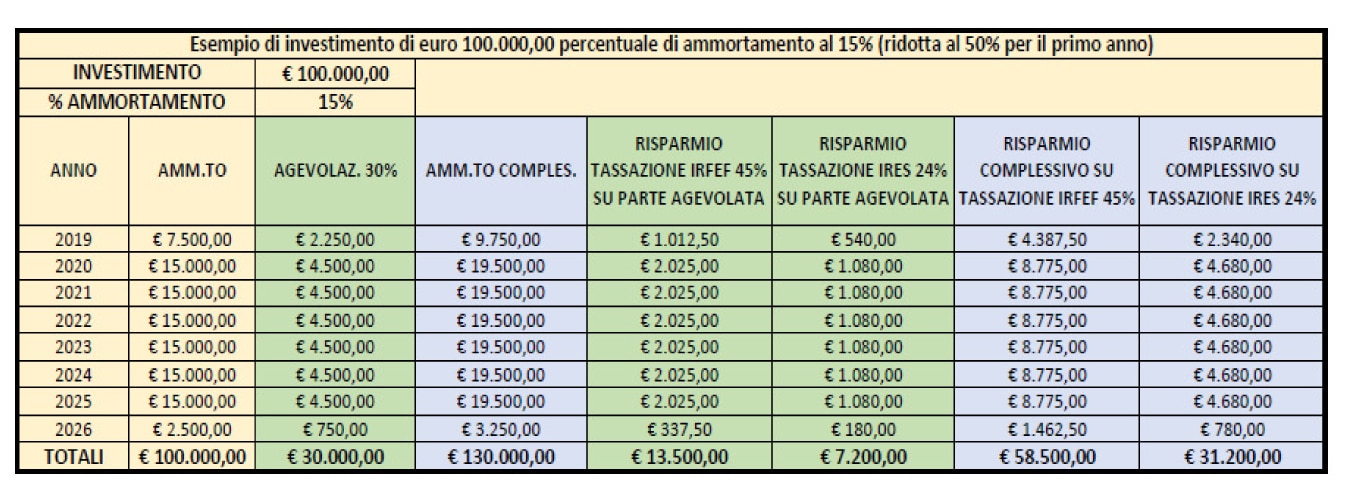

Il costo storico cioè il costo di acquisto nel caso si tratta di un bene acquisto da terzi o il costo di produzione nel caso si tratta di un bene prodotto direttamente all interno dell azienda tale costo comprende anche gli oneri accessori di acquisto come spese di installazione. Si tratta di una disposizione finalizzata ad incentivare gli investimenti in beni materiali strumentali nuovi anche in locazione finanziaria purché servano direttamente all esercizio dell attività dell impresa ecco perché strumentali e siano effettuati entro il 31 dicembre 2016 sono esclusi dall agevolazione fabbricati e costruzioni i beni strumentali per i quali il d m.

Circolare N 1 2019 Proroga Super Ammortamento Arredamenti

Ammortamento Mobili E Arredi

Ammortamento Dei Beni Strumentali Del Professionista Fiscomania

Ammortamento Dei Beni Strumentali O Cespiti Contabilita Facile

Ammortamento Dei Beni Strumentali O Cespiti Contabilita Facile

Dismissione Di Beni Strumentali Docsity

Super Ammortamento E Arredo Ufficio Il Bonus Fiscale Del 2016

Coefficienti Di Ammortamento Meccanicamente

La Dismissione Dei Beni Strumentali Ppt Scaricare

Societa Di Persone Scritture Di Assestamento Chiusura

Bonus Investimenti Anche Per I Forfettari Il Sole 24 Ore

Elaborazione Del Bilancio D Esercizio Pdf Download Gratuito

Area Amministrativa Gestione Cespiti Ppt Scaricare